目前,我国轴承、齿轮、传动和驱动部件制造行业存在如下特点:我国是行业大国而非行业强国,出口产品技术附加值较低;行业过度分散带来低水平竞争,利润率低源于技术落后;行业分散、技术落后导致利润率低下。

在未来的一段时间内,国家政策引导资本投向行业重点领域,将能够带动行业向高精度、高技术含量和高附加值产品倾斜,通过技术引进消化吸收,将有利于行业的升级。虽然行业在短期内会受到原材料上涨、人力成本上涨、人民币升值等不利因素影响,但是从长远来看,正是这些不利因素将促使行业加快升级换代和整合的步伐。另外信贷和投资周期及政策倾向也将使得子行业景气度发生分化。

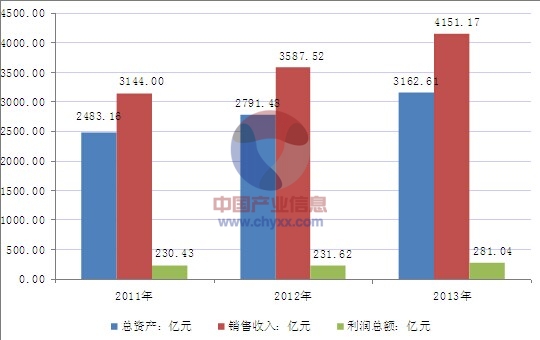

2013年1-12月全国规模以上轴承、齿轮、传动和驱动部件行业企业数量为2715家,轴承、齿轮、传动和驱动部件制造行业资产合计3162.62亿元;实现销售收入4151.17亿元;完成利润总额281.04亿元。

内容选自产业信息网发布的《2014-2019年中国轴承、齿轮、传动和驱动部件的制造行业深度调研及投资前景研究报告》

2013年我国轴承、齿轮、传动和驱动部件主要经济指标分析:

1)行业总资产、销售收入、利润变动情况

2013年我国轴承、齿轮、传动和驱动部件行业总资产同比2012年增长了13.29%;轴承、齿轮、传动和驱动部件销售收入同比增长了15.71%;轴承、齿轮、传动和驱动部件利润同比增长了21.34%,近几年,我国轴承、齿轮、传动和驱动部件行业总资产、销售收入、利润情况如下图所示:

2011-2013年中国轴承、齿轮、传动和驱动部件行业总资产、销售收入、利润情况

数据来源:国家统计局 中国产业信息网整理

2)规模以上企业分析

2013年我国轴承、齿轮、传动和驱动部件行业规模以上企业数量达到2715家,其中亏损企业数量达到305家,亏损企业占总企业数量的11.23%。近几年我国轴承、齿轮、传动和驱动部件行业规模以上企业情况如下图所示:

2011-2013年中国轴承、齿轮、传动和驱动部件行业规模以上企业数量以及亏损企业情况

数据来源:国家统计局 中国产业信息网整理

3)行业三费(销售费用、管理费用、财务费用)以及占销售收入比率情况

2011-2013年轴承、齿轮、传动和驱动部件行业三费增速变化以及占销售收入比重变化

行业三费增速变化

| 销售收入同比

| 销售费用同比

| 管理费用同比

| 财务费用同比

|

2011年

| 28.00%

| 20.98%

| 26.43%

| 36.44%

|

2012年

| 14.11%

| 19.00%

| 17.91%

| 21.87%

|

2013年

| 15.71%

| 12.70%

| 12.91%

| 10.05%

|

行业三费占销售收入比重变化

| 三费比率

| 销售费用比率

| 管理费用比率

| 财务费用比率

|

2011年

| 7.41%

| 2.04%

| 4.29%

| 1.08%

|

2012年

| 7.72%

| 2.12%

| 4.44%

| 1.16%

|

2013年

| 7.50%

| 2.07%

| 4.33%

| 1.10%

|

数据来源:国家统计局 中国产业信息网整理

4)行业盈利能力、偿债能力、营运能力、发展能力分析

2011-2013年中国轴承、齿轮、传动和驱动部件行业盈利能力、偿债能力、营运能力、发展能力情况

| 2011年

| 2012年

| 2013年

|

盈利能力

|

销售毛利率

| 18.51%

| 15.64%

| 15.71%

|

销售利润率

| 7.33%

| 6.46%

| 6.77%

|

资产收益率

| 9.28%

| 10.07%

| 8.89%

|

偿债能力

|

负债率

| 51.19%

| 47.53%

| 50.39%

|

亏损面

| 5.78%

| 10.50%

| 11.23%

|

利息保障倍数

| 9.65

| 7.51

| 8.05

|

营运能力

|

应收帐款周转率

| 7.40

| 7.83

| 7.42

|

流动资产周转率

| 2.26

| 2.42

| 2.43

|

发展能力

|

应收帐款增长率

| 16.84%

| 7.86%

| 22.13%

|

利润总额增长率

| 22.08%

| 0.52%

| 21.34%

|

资产增长率

| 20.59%

| 12.42%

| 13.29%

|

销售收入增长率

| 28.00%

| 14.11%

| 15.71%

|

数据来源:国家统计局 中国产业信息网整理

我的商铺

我的商铺

商务中心

商务中心

报价单

报价单

询价单

登记商家

询价单

登记商家